Gérer la fin de vie des actifs et investir à bon escient

Gérer la fin de vie des actifs et investir à bon escient

Le plus grand défi en Asset Management consiste à pouvoir anticiper la fin de de ses actifs industriels et à initier les projets d’investissement à bon escient pour en préserver et en améliorer la compétitivité toujours au service des objectifs d’entreprises.

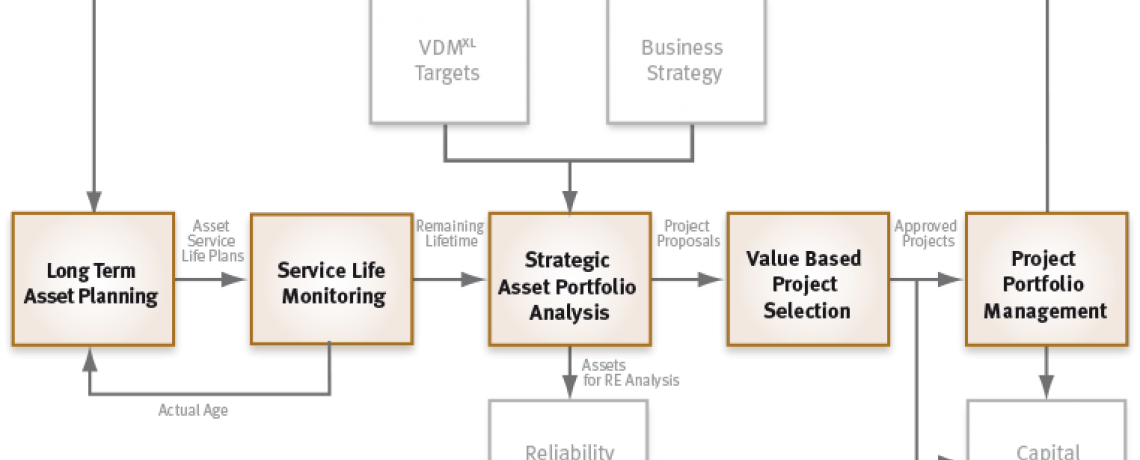

Présentons le processus de Gestion du portefeuille d’actifs (Asset Portfolio Management) :

La première étape de ce processus consiste à contruire de manière synoptique le cycle de vie intégral des actifs (Long Term Asset Planning), une vue d’ensemble qui servira à piloter la durée de vie de chaque installation. On y reprend idéalement au moins les informations suivantes : date d’acquisition, durée de vie prévue compte tenu de l’usage envisagé, les activités de maintenance courantes, les dates de révisions ou arrêts pluri- annuels,…

Si avec un LTAP nous disposons enfin d’une vue synoptique de la durée de vie planifiée de nos actifs, et sur la date prévue de remplacement, encore faut-il s’assurer que l’actif restera effectivement opérationnel pendant cette durée de vie estimée ! Celle-ci dépendra des conditions d’exploitation (équipements sous-utilisés, par rapport à ce qui avait été prévu, ou bien utilisés dans un environnement différent, ou dans d’autres conditions climatiques, ou bien travaux de maintenance réalisés de manière incorrecte).

La deuxième étape consiste donc à mesurer périodiquement l’état de l’actif. Les écarts importants constatés par rapport aux prévisions donnent lieu à une adaptation du plan de durée de vie (LTAP). A mesure que l’actif se rapproche de 5 à 7 ans de son terme, il est d’autant plus pertinent d’en pronostiquer avec davantage de précision la date d’échéance finale. On réalise pour cela une analyse de la durée de vie résiduelle probable. Au cours de cette analyse, on inspecte en détail l’état physique de l’installation et les mécanismes de défaillance. Le résultat de cette analyse est un pronostic plus précis de la durée de vie résiduelle, mais également un plan de maintenance et d’inspection permettant de continuer à exploiter les équipements de manière fiable pendant cette durée de vie résiduelle.

Nous distinguons à cet effet 4 modes de vieillissement :

Vieillissement Technique - les actifs ne sont plus en mesure de remplir leur fonction aux performances souhaitées.

On constate trop de pannes, ils sont souvent hors service. Il y a lieu d’en envisager le remplacement ou le prolongement de durée de vie.

Vieillissement Economique - l’exploitation et la maintenance de ces actifs n’est plus possible économiquement. On retrouve ici la notion d’obsolescence quand par exemple certains composants ne sont plus disponibles. Malgré leur état technique encore acceptable, il faut envisager leur remplacement.

Vieillissement de Conformité - lorsque les actifs ne répondent plus aux exigences et prescriptions réglementaires en vigueur en matière de Sécurité, Santé, Environnement et Qualité (SHEQ). La cause peut résulter d’un défaut technique (qui augmente le risque d’un incident SHEQ) ou bien de nouvelles exigences souvent plus rigoureuses. Alors même que ces actifs ne sont obsolètes ni techniquement ni économiquement, il faut envisager de les remplacer ou de les modifier.

Vieillissement Commercial - La quatrième forme de vieillissement se présente lorsqu’un actif est assigné à une fonction qui a perdu son utilité sur le plan commercial, lorsqu’on envisage par exemple une autre performance de service, ou de fabriquer un autre produit. Les décisions concernant ces nouvelles exigences fonctionnelles s’inscrivent dans le cadre de la stratégie d’entreprise, elles ne relèvent pas de l’organisation «Maintenance & Asset Management». Alors même que les actifs concernées ne seraient obsolètes techniquement, il faut envisager de les remplacer ou de les modifier.

Une fois les besoins en remplacement et/ou modification identifiés et pour s’assurer que les actifs continuent à répondre aux exigences actuelles et futures, une analyse stratégique du portefeuille d’actifs annuelle s’impose. Il s’agit dans cette étape centrale d’adopter une stratégie d’investissement en ligne avec la stratégie globale : remplacement, modification, prolongation de la durée de vie ou une étude de fiabilisation plus détaillée pour faire en sorte que les actifs existants permettent toujours à l’organisation d’atteindre les objectifs d’entreprise.

Il est important ensuite de sélectionner les projets d’investissement sur base de la valeur totale générée plutôt que de ne tenir compte uniquement des coûts d’acquisition.

La bonne pratique consiste à mettre en balance :

le coût global d’acquisition, après déduction éventuelle de la valeur résiduelle et ajout des coûts inhérents au démantèlement des actifs remplacés, les coûts annuels

d’exploitation et de maintenance d’une part ;

les revenus générés par les actifs résultant de la promesse d’amélioration de la disponibilité et fiabilité et la réduction éventuelle des coûts des risques SHEQ inhérents à l’exploitation de l’installation d’autre part.

On constate une analogie avec les approches Life Cycle Costing (LCC) ou Total Cost of Ownership (TCO), à la différence que l’on tient compte également des revenus potentiels et d’une réduction des risques SHEQ.

Dans la dernière étape du processus, il reste à réaliser les projets d’investissements sélectionnés. Mais si en effet le responsable de chaque projet n’est pas l’Asset Portfolio Manager, il doit en suivre l’état d’avancement au niveau du portfolio dans son ensemble. Quelle est l’incidence du retard d’un projet sur les autres projets ? Que faire pour compenser l’allongement du temps d’arrêt de l’installation avec les autres installations ? Quelles sont les conséquences du retard de ce projet sur l’autre partie du plan de la durée de vie de l’installation ?

En conclusion, la maîtrise de la durée de vie des ses assets pour pouvoir investir à bon escient est à la mesure de la maturité avec laquelle le processus Asset Portfolio Management et les rôles et responsabilités inhérents sont ancrés dans votre organisation.

Par Serge Vanden Bulcke, membre du comité wallon de la BEMAS et Executive Consultant - Mainnovation

BEMAS Corporate Sponsors